Destaque

Sucesso conjunto – com parcerias sólidas

Com os nossos parceiros, criamos soluções inovadoras e um impacto real para o seu futuro digital.

Os nossos parceirosO Ficheiro SAF-T é um ficheiro normalizado, no formato XML. Permite a exportação fácil e imediata de um conjunto pré-definido de registos contabilísticos e de faturação, num formato standard.

Este é uma norma/padrão definido pela OCDE e que tem na sua génese, e numa primeira instância, uma intensão clara e objetiva de definir uma linguagem standard para reporting de informação fiscal, visando facilitar a atividade inspetiva. Ou seja, no passado, quando a AT (Autoridade Tributária) pretendia fazer uma inspeção deslocava-se às empresas com um técnico especializado no ERP que a empresa utilizava. Este, através de um perfil de auditor, fazia a extração de dados a partir do ERP.

Com a adoção do ficheiro SAF-T, independentemente do ERP utilizado pela empresa, este ficheiro passa a necessitar ser exportado sempre da mesma forma. Isto leva-nos, não só a esta primeira abordagem de facilitar a atividade inspetiva por parte da AT, mas também o facto de as empresas utilizarem o SAF-T como forma de automatizar o seu compliance fiscal, a sua auditoria interna e também o pré-preenchimento e a validação prévia de declarações fiscais.

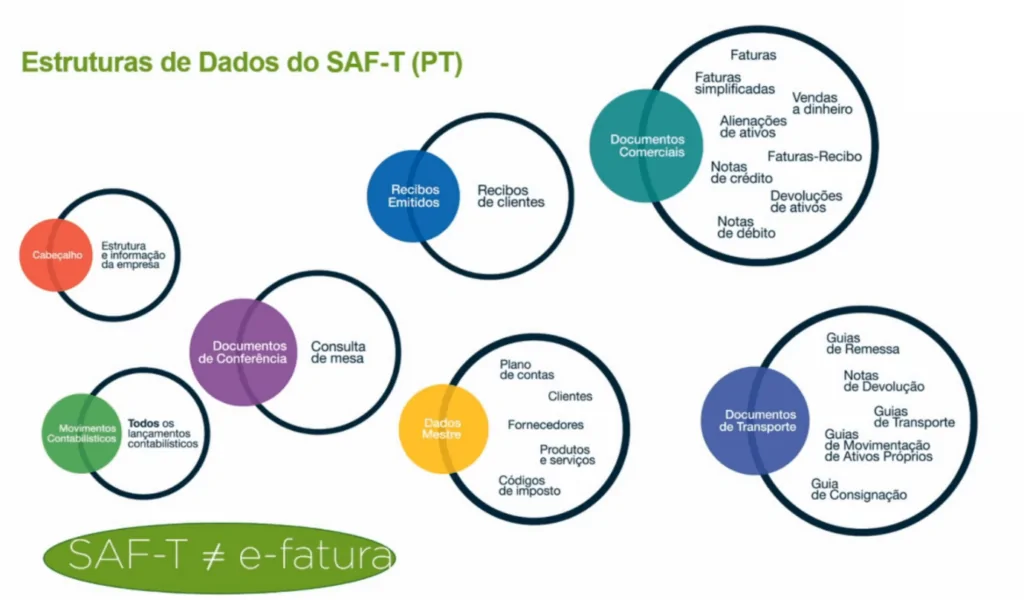

Abordando o SAF-T em Portugal, o conjunto de estruturas de dados pode dividir-se em: cabeçalho; movimentos contabilísticos; documentos de conferência; recibos emitidos; dados mestre; documentos comerciais e documentos de transporte). O documento SAF-T incluí todas estas estruturas de dados, sempre no mesmo formato. Uma ressalva importante para o facto de o SAF-T ser diferente do E-Fatura. O E-Fatura é um sub-componente do SAF-T composto apenas pelos cabeçalhos e os documentos comerciais.

Em termos de informação produzida por tipos de SAF-T existem 4 tipos de exportação mais comuns em Portugal – Integração, Contabilidade, Faturação e Auto-faturação:

Embora sendo um padrão internacional definido pela OCDE existem adaptações que podem ser efetuadas e que existem noutros países.