Können Unternehmen Bilanzpolitik betreiben durch den Verkauf noch zu nutzenden Anlagevermögens bei direkt anschließender Mietung der Vermögensgegenstände? Die Anlageintensität sowie die Bilanzsumme können dadurch einerseits gesenkt werden, wogegen die häufig bei Anlagegütern vorhandenen stillen Reserven realisiert werden können. Durch den Verkauf zu Zeitwerten wird ein Gewinn realisiert, was zu einer signifikanten Erhöhung der Eigenkapitalquote im Zusammenhang mit der verminderten Bilanzsumme führt. Der Gegenstand wird durch den Mietvertrag mit dem Käufer weitergenutzt. Diese Transaktionen werden daher häufig von in wirtschaftlich herausfordernde Situationen geratenen Unternehmen angewendet. Können die tatsächlich auftretenden ökonomischen Verhältnisse auch in solchen Situationen durch die konsequente Anwendung von IFRS 16 den Investor*innen, Entscheidungsträger*innen und sonstigen Unternehmensinteressenten vermittelt werden?

Erfahren Sie mehr über IAS 17 und IFRS16 sowie über Sales und lease back Transaktionen in diesem Blogbeitrag.

In der internationalen Rechnungslegung ist die Abbildung von Mietkauftransaktionen in den letzten Jahren einem Paradigmenwechsel unterlegen. Der bis 2018 geltende Standard IAS 17 unterschied zwischen operativen Mietkaufverträgen und finanziellen Mietkaufverträgen. Die letztgenannte Kategorie behandelte die Mietkauftransaktionen als fremd- oder kreditfinanzierte Anlagekäufe, während die erstgenannte Kategorie die Transaktionen als reine Dienstleistungen und damit eher als Mietverhältnisse einstufte. Die Finanzmietkaufkategorie geht von einer weitgehenden Übertragung der mit dem Vermögensgegenstand verbundenen Risiken und Chancen auf den Mietkäufer aus, während in der operativen Kategorie die wesentlichen Kontrollmöglichkeiten und Chancen sowie Risiken bei dem Mietverkäufer verbleiben. Die Kategorien, welche dieser Klassifizierung zu Grunde lagen, lassen sich wie folgt auflisten:

Sollte nur ein Kriterium erfüllt werden, so wurde der Vermögensgegenstand beim Käufer aktiviert und über seine wirtschaftliche Nutzungsdauer über planmäßige Abschreibungen realisiert. Der Vermögenswert wurde dann bei dem Verkäufer erfolgswirksam ausgebucht und eine Mietkaufforderung aktiviert.

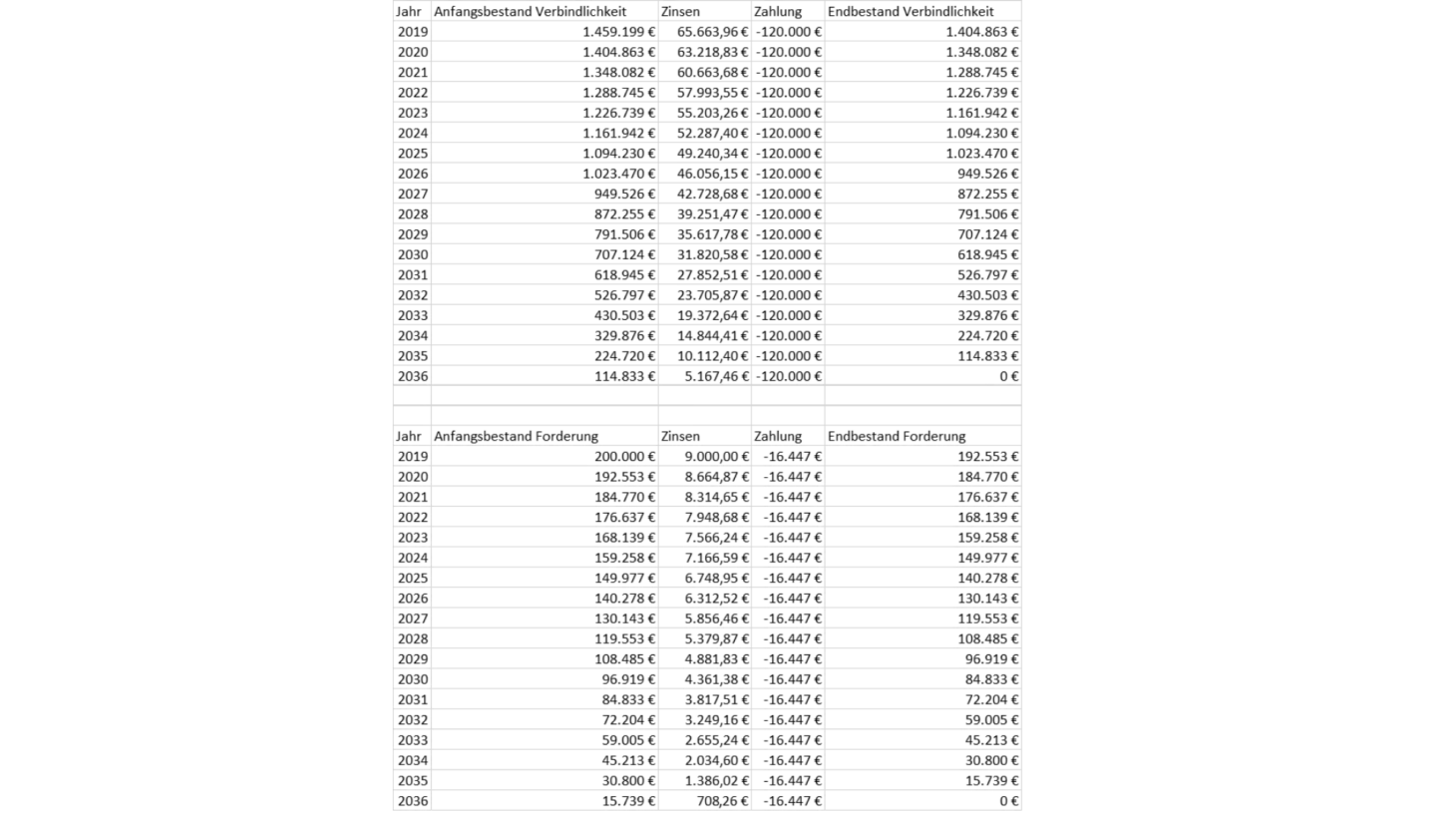

Die Mindestmietzahlungen sind mit dem Grenzfremdkapitalzinssatz des Käufers abzuzinsen und als Barwert als Mietkaufverbindlichkeit bzw. als Mietkaufforderung anzusetzen. Die Zahlungen werden dann über einen Tilgungsplan als Annuitäten verwendet, die in einen Zinsanteil und Tilgungsanteil aufgegliedert werden. Somit bestehen für den/die Käufer*in die Aufwendungen in den laufenden Zinsen, welche durch die Tilgungen stetig im Zeitablauf abnehmen sowie in der laufenden Abschreibung des mietgekauften Vermögensgegenstandes. Diese Transaktionen führen also zu einer gesteigerten Anlageintensität und Fremdkapitalquote.

„Aus diesen Gründen und auf Grund der wesentlich einfacheren buchhalterischen Behandlung wurden die meisten Transaktionen in der Vergangenheit als operative Mietkäufe kategorisiert.“

Damit gingen die Vermögenswerte eben nicht in die Bilanz und das Eigentum des Mietkäufers über und die Transaktionen wurden nur als laufender Mietaufwand der stetigen Mindestmietzahlungen behandelt. Somit entstand kein zusätzliches Anlagevermögen, es wurde keine Anpassung des Anlagengitters erforderlich und es musste kein Verbindlichkeiten-Tilgungsplan ermittelt und gepflegt werden. Die Abschlusskennzahlen Anlagenintensität und Fremdkapitalquote blieben ebenfalls unverändert, sodass diese Alternative oftmals unabhängig von den tatsächlichen Verhältnissen die präferierte bilanzielle Abbildung darstellte.

Die Vermeidung dieser bilanziellen Nicht-Erfassung der Mietkauftransaktionen führte zur Neufassung des Standards IFRS 17, welcher der Abbildung dieser Transaktionen den Nutzungsrechteansatz zu Grunde legt. Entscheidend für die Einordnung als Mietkaufvertrag sind folgende zwei Kriterien:

Daraufhin hat der Mietkäufer das Nutzungsrecht zu aktivieren und nicht den Vermögensgegenstand selbst. Üblicherweise werden hier die mit dem Grenzfremdkapitalzinssatz abgezinsten Mindestmietzahlungen als Barwert sowie direkte Vertragsabschlusskosten oder Kosten der Entsorgung sowie des Rückbaus aktiviert. Als Mietverbindlichkeit ist der Barwert der abgezinsten Mindestmietzahlungen anzusetzen.

Die Folgebewertung mit planmäßigen Abschreibungen und Zins- sowie Tilgungszahlungen wird analog zu den bisherigen Regelungen durchgeführt. Ebenso analog zu den bisherigen Regelungen wird die Behandlung der Mietkauftransaktionen bei den Verkäufern abgebildet. Hier bestehen also noch weiterhin die Unterscheidungen in operative und Finanzierungsmietkauftransaktionen.

Oftmals werden in der unternehmerischen Praxis Vertragskombinationen aus Verkaufs- und Rückmietverträgen geschlossen. Das rechtliche Eigentum an einem meistens mit signifikanten stillen Reserven ausgestatteten Vermögensgegenstand wird an den/die Käufer*in vertraglich übertragen und damit können zuerst die stillen Reserven realisiert werden, die Liquidität erhöht sowie die Anlagenintensität gesenkt werden. Der anschließende Mietkaufvertrag über denselben Gegenstand gibt dem/der ursprünglichen Eigentümer*in da Recht und die Möglichkeit, den Gegenstand ohne Montage, Umbau oder irgendwelche technischen Änderungen weiter nutzen zu können. Diese Transaktionen wurden also entwickelt, um das bilanzielle Darstellungsbild des bisherigen Eigentümers zu verbessern, ohne dass sich an den wirtschaftlichen Verhältnissen Wesentliches geändert hätte. Oftmals ist es sogar so, dass die laufenden Mietzahlungen schlussendlich die anfängliche Verkaufssumme übersteigen und damit der zuerst erreichte Bilanzkosmetik-Vorteil sich am Ende als teuer erkauft darstellt.

„Falls die Transaktion als Verkauf eingestuft werden kann, da der/die Käufer*in vertraglich physische Kontrolle eingeräumt, erhalten hat oder alle mit dem Gegenstand verbundenen Chancen und Risiken besitzt, bucht der Verkäufer den Vermögenswert aus und das verbleibende Nutzungsrecht ein.“

Ebenfalls wird die Mietkaufverbindlichkeit eingebucht. Die Mietzahlungen werden mit dem Mietverhältnis zu Grunde liegenden Zinssatz oder dem Grenzfremdkapitalzinssatz des/der Mieter*in abgezinst und als Barwert unter den Verbindlichkeiten verbucht. Das Nutzungsrecht ergibt sich als der Nutzungsanteil des Gegenstandes multipliziert mit dem Buchwert des verkauften Gegenstandes. Der Nutzungsanteil ergibt sich wiederum aus dem Verhältnis zwischen Barwert der Mietzahlungen zum Zeitwert des verkauften Vermögenswertes. Der Veräußerungsgewinn ergibt sich aus dem Veräußerungsanteil multipliziert mit der Differenz aus Zeitwert und Buchwert des Gegenstandes.

Auf der Seite des/der Käufer*in wird die Bilanzierung in Abhängigkeit von der Klassifizierung der Transaktion in operative und Finanzierungsmietverkäufe vorgenommen.

In unseren valantic Insights finden Sie weitere spannende Beiträge.

Erfahren Sie mehr!

Erhalten Sie einen Überblick über die IFRS-Standards!

Nichts verpassen.

Blogartikel abonnieren.