Highlight

Gemeinsam erfolgreich – unser valantic Team.

Lernen Sie die Menschen kennen, die mit Leidenschaft und Verantwortung bei valantic Großes bewegen.

Mehr über uns erfahren13. Oktober 2022

Die handelsrechtlichen Generalnormen sowohl der internationalen als auch der nationalen Rechnungslegungsstandards fordern von den Abschlüssen aller wirtschaftlichen Einheiten oder Unternehmen die Vermittlung eines den tatsächlichen Verhältnissen entsprechenden Bildes der Vermögenslage, der Ertragslage sowie auch der Finanzlage der entsprechenden Einheiten.

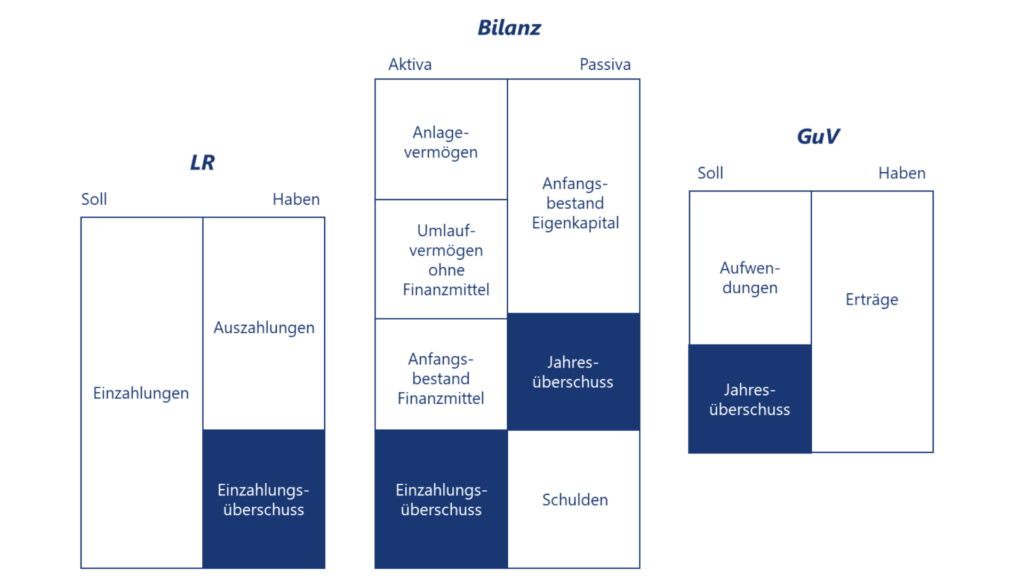

Die Vermögenslage wird anhand der Auflistung und Gegenüberstellung aller aktiven und passiven Bestandskonten innerhalb der Bilanz dargestellt. Dabei vermitteln die aktiven Bestandskonten Auskunft über die Mittelverwendung des Unternehmens, während die Passivseite die Frage der Mittelherkunft beantwortet.

Es handelt sich hierbei auch um eine reine Bestandsrechnung, welche den jeweiligen Kontenstand zum Abschlussstichtag angibt. Die liquiden Mittel bilden hier einen Teil der aktiven Bestandskonten ab und die generelle Entwicklung der Liquidität kann danach als reine Bilanzbestandsdifferenz zu den Beständen vorheriger Perioden abgelesen werden.

Die Ergebnisrechnung enthält alle Erträge und Aufwendungen, welche innerhalb eines bestimmten Zeitraumes von dem Unternehmen realisiert wurden. Damit handelt es sich bei diesem Rechenwerk des handelsrechtlichen Abschlusses um eine Bewegungsrechnung, da alle Erträge und Aufwendungen eines Zeitraumes berücksichtigt werden müssen. Die Differenz aus den Gesamterträgen und Gesamtaufwendungen eines Zeitraumes ergibt das jeweilige Periodenergebnis und fließt als Eigenkapitalveränderung in die Bilanz zum selben Abschlusszeitpunkt ein. Hierüber ist der Zusammenhang zwischen Bilanz und Ergebnisrechnung hergestellt.

Die Liquiditätsrechnung erfasst abschließend als Bewegungsrechnung alle Finanzmittelzuflüsse und -abflüsse einer Periode. Sie ergibt als Saldo einen Nettozufluss oder -abfluss an Finanzmitteln in derselben Periode. Diese Nettoveränderung entspricht abschließend der Bestandsdifferenz der Zahlungsmittelkonten innerhalb der Bilanz zum Abschluss dieses Zeitraumes. Die als Veränderungsnachweisrechnung der bilanziellen Finanzmittel zu interpretierende Liquiditätsrechnung eines Zeitraumes muss also zum selben Ergebnis führen wie die Ermittlung der Bilanzbestandsdifferenz der bilanziellen Zahlungsmittel zwischen dem Abschlusszeitpunkt und Anfangszeitpunkt desselben Zeitraumes.

Die Liquiditätsrechnung dient der Ergänzung des aus Bilanz, Ergebnisrechnung und Anhang bestehenden Jahresabschlusses mit der Zielsetzung, einen umfassenden Einblick in die Entwicklung und die Quellen der unternehmerischen Liquidität zu gewähren, damit alle interessierten und involvierten Personenkreise valide Aussagen und Interpretationen bezüglich der Fähigkeit des Unternehmens gewinnen können, seine Verbindlichkeiten fristgerecht zu bedienen und für die weitere Entwicklung notwendige Investitionen finanzieren zu können.

Veränderungen der Liquidität werden wegen der engen Abgrenzung der Zahlungsmittel nur durch Aus- und Einzahlungen erklärt.

Damit ist eine weitgehende Bewertungsunabhängigkeit garantiert, weil nur Zahlungsgrößen keinen Bewertungsspielraum und keinen Periodisierungsnotwendigkeiten unterliegen. Aus diesem Grund ist die Liquiditätsrechnung auch unternehmensintern zu ermitteln, da die dazu erforderlichen Daten extern nicht vorhanden sind.

Grundsätzlich gibt es bei Liquiditätsrechnungen das Gliederungsformat nach Mittelherkunft und -verwendung, das sogenannte Finanzflussformat und das Gliederungsformat nach unternehmerischen Tätigkeitsbereichen, da Aktivitätsformat.

Das Finanzflussformat unterteilt Mittelveränderungen zunächst entsprechend nach Mittelherkunft und Mittelverwendung, wobei beide Positionen noch weiter aufgeteilt werden.

Die Mittelherkunft setzt sich zusammen aus Innenfinanzierungszugängen aus der Betriebstätigkeit, hier vor allem liquiditätswirksame Umsatzerlöse oder sonstige betriebliche Erträge, von welchen in diesem Posten gleich Auszahlungen für Material, Personal oder sonstigen betrieblichen Aufwand in Abzug gebracht werden sowie Außenfinanzierungszuflüssen wie aufgenommenen Darlehen oder Einzahlungen aus Kapitalerhöhungen und Desinvestitionszuflüssen wie liquiditätswirksamen Verkäufen von Anlagevermögen aller Art (Sach-, immaterielle und Finanzanlagen).

Mittelverwendung besteht aus Investitionsabgängen für Zugänge im Anlagevermögen sowie aus Definanzierungsabgängen wie vor allem jeglichen Tilgungen von Darlehen aller Art. Auszahlungen aus Kapitalherabsetzungen oder auch aus Gewinnausschüttungen an die Anteilseigner werden schon in den Außenfinanzierungszugängen verrechnet, wobei in Abhängigkeit von dem Summenvorzeichen diese Position entweder unter Mittelherkunft (positiv) oder Mittelverwendung (negativ) ausgewiesen wird.

Das Aktivitätsformat unterteilt die Mittelbewegungen nach betrieblichen Funktionsbereich, bevor diese dann innerhalb der Funktionsbereiche nach Zu- und Abgängen unterteilt werden. Es wird hier nach operativem, investivem und finanziellem Bereich untergliedert.

Der operative Bereich beinhaltet alle Bewegungen, welche durch Herstellung und Lieferung von Gütern und Erbringung von Dienstleistungen verursacht worden sind. Zuvorderst sind hier Zugänge aus Kundenbelieferungen und Abgänge aus Material- und Personalaufwendungen anzugeben. Der operative Liquiditätssaldo kennzeichnet die Selbstfinanzierungskraft des Unternehmens aus operativem Geschäft und sollte daher maximal nur kurzfristig negativ sein.

Der investive Bereich beinhaltet die Zu- und Abgänge aus Zukäufen und Verkäufen von Anlagevermögen. Kurzfristig können hier und im finanziellen Bereich Schwächen im operativen Bereich kompensiert werden, aber da die Anlagen nur in begrenztem Umfang zur Verfügung stehen und nicht unbegrenzt Mittel aufgenommen werden können, ist ein Nettozufluss aus dem operativen Bereich mittel- bis langfristig unabdingbar.

Der finanzielle Bereich summiert Zu- und Abgänge aus Transaktionen mit Eigen- und Fremdkapitalgeber*innen. Hier wird als Resultat die gesamte Netto-Außenfinanzierung ermittelt. Das Aktivitätsformat stellt die bevorzugte Lösung dar, da durch die Zuordnung der Änderungen zu Funktionsbereichen ein verbesserter Einblick in die Struktur der laufenden Geschäfts-, Investitions- und Finanzierungsvorgänge gegeben werden kann.

Die direkte Methode der Darstellung bezieht sich ausschließlich auf Zahlungsvorgänge und wird für den Investitions- und Finanzierungsbereich angewendet. Innerhalb des operativen Bereiches wird üblicherweise indirekt vom Jahresüberschuss mit Hilfe einer Überleitungsrechnung jede zahlungsunwirksame Ergebnisposition eliminiert und korrigiert, um das zahlungswirksame Ergebnis zu ermitteln und dann erfolgsneutrale, aber zahlungswirksame operative Vorgänge wie Zukäufe von nicht verbrauchten Waren oder Roh-, Hilfs- und Betriebsstoffen zu ermitteln und zu saldieren. Erträge oder Verluste aus Anlagenabgängen sind ebenfalls aus dem Ergebnis zu eliminieren, da diese Effekte im investiven Teil der Liquiditätsrechnung zu zeigen sind.

Die hier aufgeworfene Frage behandelt die Möglichkeit der Verwendung der direkten Methode im operativen Bereich der Liquiditätsrechnung, ohne dass zusätzliche Buchungsschlüssel in der Buchhaltung für jede Kontentransaktion verwendet werden, was wesentlichen Arbeitsaufwand nach sich ziehen wird als auch fehleranfällig ist.

Zuerst sind hierfür die Bilanzpositionen der Lieferforderungen und Lieferverbindlichkeiten möglichst weitgehend zu unterteilen, damit genau festgestellt werden kann, wieviel Investitionsgüter auf Ziel verkauft oder gekauft wurden. Ansonsten kann der Liquiditätseffekt im investiven Bereich niemals genau ermittelt werden. Des Weiteren sollten die Vorratskonten genau nach RHB, Waren und allen Arten von fertigen und unfertigen Erzeugnissen unterteilt werden, ebenso wie alle Verbindlichkeitskonten im Zusammenhang mit dem Erwerb dieser Waren, um den zahlungswirksamen Materialaufwand ermitteln zu können. Wird das Umsatzkostenverfahren verwendet, sollten die Bereichskosten in Material- und Personalunterkonten aufgeteilt werden, wobei hier wiederum Materialaufwand nach UKV in Verbrauch von RHB, Waren, unfertigen und fertigen Erzeugnissen aufgeteilt werden sollte. Der Bereich der sonstigen Forderungen und Verbindlichkeiten sowie die Rückstellungen müssen detailliert alle Transaktionen ohne Zahlungswirksamkeit mit dem Personal ausweisen, um aus dem Personalaufwand die nicht liquiditätswirksamen Salden ermitteln zu können. Dasselbe geschieht hier mit sonstigen betrieblichen Erträgen und Aufwendungen, deren Abgrenzungen vor allem im Bereich der sonstigen Forderungen, Verbindlichkeiten sowie Rechnungsabgrenzungsposten möglichst detailliert und genau zu erfolgen haben. So wird quasi indirekt ein direktes Format des operativen Bereiches der Liquiditätsänderung ermittelt.

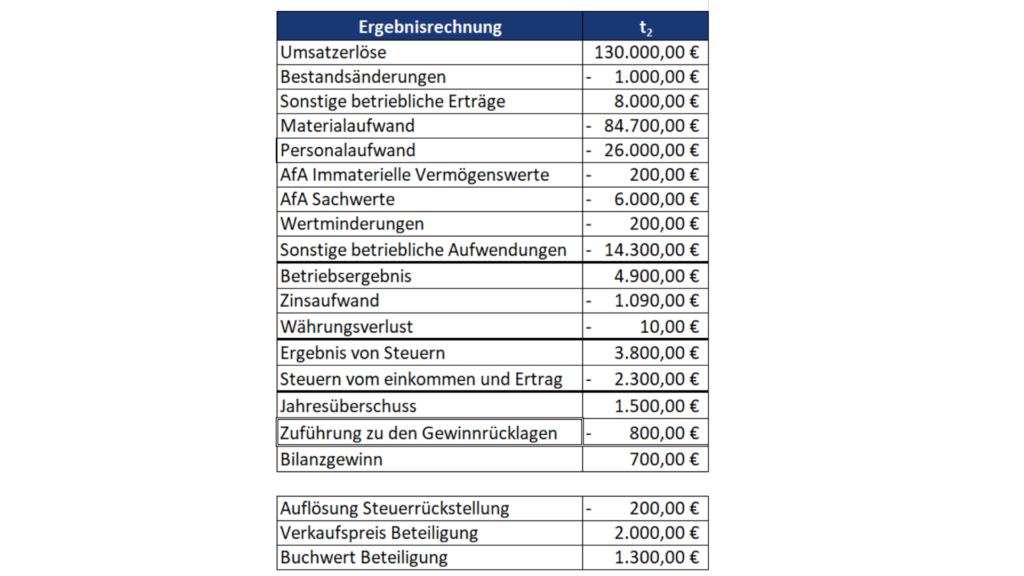

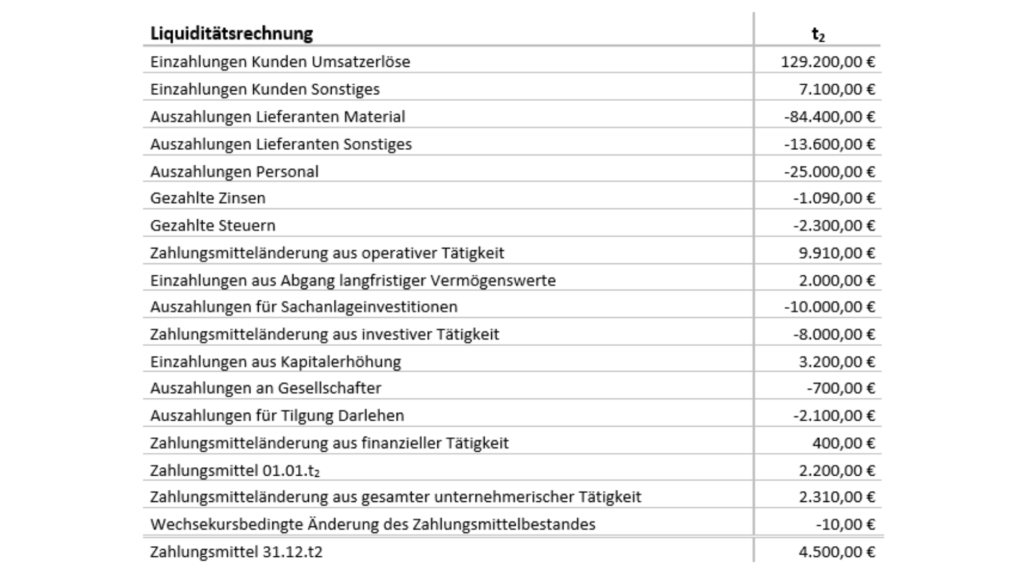

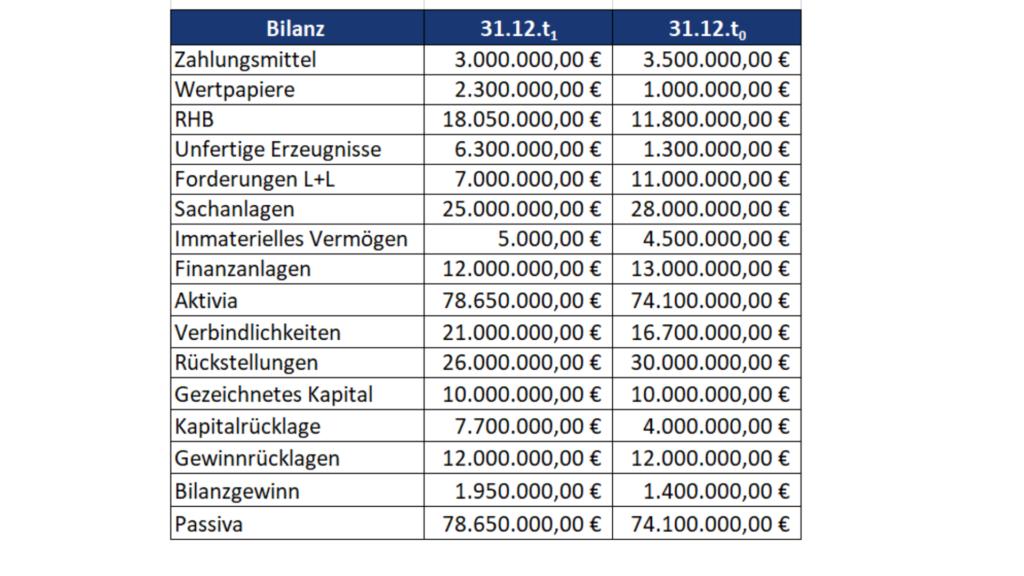

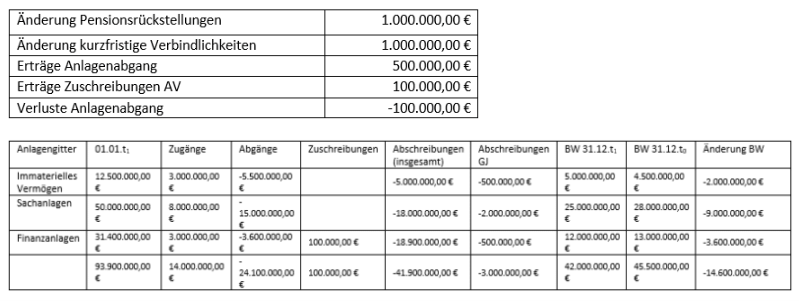

Rechenbeispiel Nr. 1

Direkte Ermittlung der Liquidität

Rechenbeispiel Nr. 2

In unseren valantic Insights finden Sie weitere spannende Beiträge. Sie können ebenfalls über die Suche in der Websitenavigation interessante Themen finden.

Sie wollen gerne mehr über die Liquiditätsrechnung oder verwandte Themen erfahren?

Dann nehmen Sie direkt mit unseren Expert*innen Kontakt auf. Wir gestalten gerne die Zukunft mit Ihnen.

Nichts verpassen.

Blogartikel abonnieren.